碳定價

碳定價(英語:,或稱二氧化碳定價 英語:)是各國應對氣候變化所採的一種緩解方法。將這種成本附加在溫室氣體排放之上,以促使排放者減少燃燒煤炭、石油和天然氣(這些均為氣候變化的主要驅動因素)。此法已有廣泛的合意,[1]且被認為有效。碳定價被用來處理二氧化碳和其他溫室氣體排放所產生的不利外部性問題。

| 系列之一 |

| 氣候變化與 社會 |

|---|

|

碳定價通常採的是碳稅或是限額與交易制度(碳交易,或稱Emission trading scheme (ETS) )的形式,排放者必須支付稅捐或是購買配額後才能排放。[2][3]

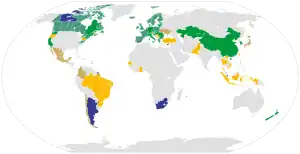

由於中國國家碳交易計畫於2021年推出,全球當年受到碳定價覆蓋的溫室氣體排放量佔比因此增加到21.7%。[4][5]實施碳定價的地區包括大多數歐洲國家、加拿大和中國。而另一方面,排放大國如印度、俄羅斯、波斯灣阿拉伯國家和美國的許多州等仍未引入。[6]澳大利亞於2012年至2014年間制定碳定價計畫。全球的碳定價於2020年的收入金額有530億美元。[7]

根據聯合國政府間氣候變化專門委員會(IPCC)發佈的數據,若要在本世紀末將全球升溫(相對於第一次工業革命之前的平均氣溫)控制在1.5°C之內,迄2030年,每噸二氧化碳的價格水準需要達到135-5,500美元,迄2050年,每噸二氧化碳的價格水準需要達到245-13,000美元。[8]

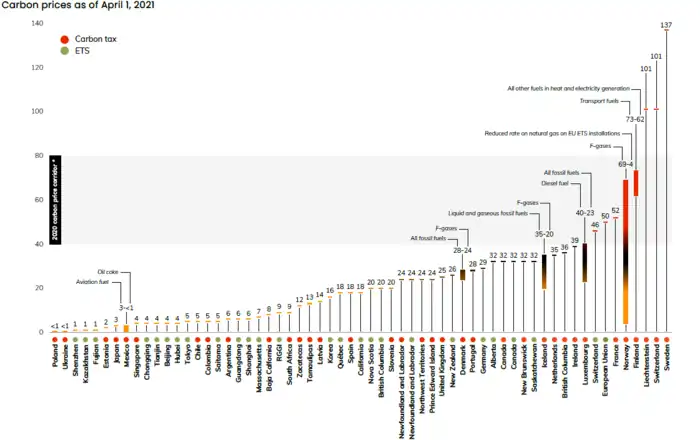

根據最新碳的社會成本模型計算的結果,由於二氧化碳排放所產生的經濟回饋和全球國內生產毛額(GDP)成長率下降,所造成的損失會超過3,000美元/噸二氧化碳,而政策建議的碳定價範圍僅約為50至200美元。[9] Many carbon pricing schemes including the ETS in China remain below $10/tCO2.[5]許多碳定價方案(包括中國的碳交易計畫)仍低於10美元/噸二氧化碳。[5]一個例外是歐盟排放交易體系 (EU-ETS),其在2023年2月的碳定價超過100歐元/噸二氧化碳(約當118美元)。[10]

由於碳稅具有經濟上的簡單性和穩定性,而普遍受到青睞,限額與交易制度於理論上有將剩餘碳預算配額予以設限的可能,目前實施限額與交易制度的目的僅在實現某些減排目標。

目的

許多經濟學家均認為碳定價是最有效減少排放的方式。[2]表示此方式可花費最小的成本而達到減少排放的目的,所謂的成本包括改善效率的成本以及因減少商品和服務而帶來的不便成本。而效率是透過從源頭消除市場失靈(碳排放所產生的不利外部成本)來實現。[11]

在經濟學上,由於監管機構很難核算排放者從排放中獲得的利益,[lower-alpha 1]而無法決定誰可排放、誰不能。此為經濟學所指的強制命令並非有效,不如碳定價等市場機制。如同IPCC所言的"利用[[[再生能源]]補貼]方案以促進減排,其效益會低於透過採用碳稅和排放交易的"(第 3.8.1.2 節)。[12]

概念

碳交易

在限額與交易制度的設計中,排放許可市場會自動將碳定價調整到確保能將限額達成的水平。[13][14]政府設定排放上限,例如每年1,000噸二氧化碳,然後這些配額或是分發給利益相關者,或是經過拍賣出售給最高出價者。排放許可分發之後,可經私下交易方式流轉。無排放配額的排放者將面臨比購買許可還要高的處罰。如果設定的排放上限較低,許可就會發生供應不足的情況(稀少性),其交易價格就會升高。

EU ETS即採用此法而在2005年至2009年期間造成相當強勁的碳定價,但後來因供應過剩和2007年發生的金融海嘯造成的經濟大衰退而價格下跌。近來由於政策變化導致碳定價自2018年開始急劇上漲,於2023年2月已超過100歐元/噸二氧化碳(約當118美元)。[10]

碳稅

本節摘自碳稅英文版。

碳稅是對生產商品和服務所產生的碳排放而徵收的稅。碳稅的目的是讓"隱藏"碳排放的社會成本變得可見,否則這些成本只會透過更嚴重的天氣事件等間接方式讓世人感受到。碳稅是透過提高會排放溫室氣體化石燃料的價格來減少溫室氣體排放。此法不僅可降低對會產生高排放的商品和服務的需求,也可激勵將排放強度降低。[15]最簡單的碳稅形式是僅涵蓋二氧化碳排放,但也可涵蓋其他溫室氣體(例如甲烷或一氧化二氮),根據其全球暖化潛力轉換成二氧化碳當量來徵稅。[16]當碳氫化合物燃料(例如煤、石油或天然氣)燃燒時,其內含的大部分或全部碳都會轉化為二氧化碳(一種溫室氣體)而導致氣候變化,繼而損害環境及人體健康。可透過在產品週期的任何時刻依碳含量徵稅來減少其負外部性。[17][18][19][20]據此,碳稅是比古稅中的一種。[21]研究顯示實施碳稅可有效減少排放。[22]許多經濟學家認為徵收碳稅是應對氣候變化最有效(成本最低)的方式。[23][24][25][26][27]已有77個國家和100多個城市承諾在2050年實現淨零排放。[28][22]截至2019年,已有25個國家實施或計劃實施碳稅,[29]而有46個國家透過碳稅或是碳排放交易計劃對碳實行某種形式的定價。[30]混合設計

限額與交易制度可包括帶有下限和上限的物價穩定條款(如果價格超過上限,政府可釋出更多許可,讓價格降低,或者價格低於下限,政府可出面收購,抬升許可價格)。[31]這種設計通常被稱為混合設計。[12]{{rp|47}價格受到控制,維持在上下限的範圍內,而可被視為一種稅。

碳稅與碳交易

碳交易透過對排放者的排放量設定限額來發揮作用。因此價格會自動調整到符合設定的目標,此為其優於固定碳稅之處。碳稅被認為比限額與交易制度更易廣泛施行。碳稅的簡單性與即時性已在加拿大英屬哥倫比亞省得到證明,從頒佈到實施僅花費五個月。[32]而混合設計的限額與交易制度會對價格上漲加以限制,在某些情況下也設定下限。上限是在固定市場價格之上增加一些碳權供應,而下限是不允許以低於此價格販售的機制。[33]例如美國某些州的區域溫室氣體倡議透過其成本控制條款而設定配額價格上限。

然而業界可能會透過遊說的手段將碳稅免除。因此有人認為透過碳交易,污染者會有減排的動機,但當它們取得免除碳稅的優惠時,減排放的動機就會消失。[34]而另一方面,任意發放排放許可可能會產生貪腐行為。[35]

大多數限額與交易制度都會設定一遞減的上限,通常是每年降低一固定百分比,給市場提供確定性,保證排放量會隨著時間的演進而下降。透過稅收而可預估碳排放量將會減少,但可能不足以改變氣候變化的進程。遞減的上限為確定的減排目標提供空間,並提供衡量目標何時可達成的工具。限額與交易制度與嚴格的稅收不同,它還具有靈活性。[32]在需要更準確的排放目標情況下,首選做法是在限額與交易制度下設置排放許可(也稱為配額)的做法。[36]

碳的社會成本

一噸二氧化碳造成的確切經濟損失取決於氣候和經濟回饋效應,且在某種程度上仍難以確定。最新估計所顯示的是呈上升趨勢。動態模型中會用到折現率將時間範圍 - 特定研究中未來影響發生時間的價值轉化為現值。顯示的是當前狀態的成本較低,而一旦碳預算用完,所需的成本就會更高。

| 資料來源 | 年 | 每噸二氧化碳價格 | 附註 |

|---|---|---|---|

| 政府間碳的社會成本工作群組 (美國)[40] | 2013年 / 2016年 | 42美元 | 估計折現率為3%(2020年) |

| 212美元 | 到2050年的高成本/以3%作折現率/群組中第95百分位均適用此數字 | ||

| 德國環境署[41] | 2019年 | 約值213美元(180歐元) | 以1%折現率核算 |

| 約值757美元 (640歐元) | 不以折現率核算 | ||

| 研究人員Kikstra等(Kikstra et al.)的研究結果[9] | 2021年 | 3,372美元 | 包含經濟回饋 |

價格水平

大約三分之一的碳定價系統將價格維持在10美元/噸二氧化碳以下,大多數系統中的價格均低於40美元。EU ETS是個例外,其陡峭斜率在2021年9月讓價格達到60美元。而在瑞典和瑞士是僅有的價格超過100美元/噸二氧化碳的國家。

化石燃料市場價格飆漲

天然氣以及石油和煤炭等大宗商品價格於2021年意外飆升,引發是否該將碳定價上漲推遲,以避免額外增加社會負擔的爭論。另一方面,根據平均方式回饋大眾理論,甚至可給予較貧困的家庭補助,這些家庭往往比富裕的人口消耗更少的能源。碳定價越高,補助力度會越大。但從個人情況來看,補償不適用於農村地區的通勤者,或是住在隔熱性能較差的房屋中的人。這類人既沒有多餘的錢來投資使用較少化石燃料的解決方案,也更為依賴貸款或補貼。碳定價仍有助於激勵人們使用更有效的化石燃料技術。[43]

規模和覆蓋範圍

在施行限額與交易制度(ETS)和稅收的相關國家,大約已有40%至80%的排放量受到覆蓋。[44]這些方案在細節上大不相同 - 包括或是不包括燃料、交通運輸、供暖、農業,或是否包含二氧化碳以外的溫室氣體(如甲烷或氟化氣體)。[45]在許多歐盟成員國(如法國或德國等),同時存有兩種制度:歐盟排放交易體系涵蓋發電和大型工業排放,而國家ETS或稅收則對私人消費的汽油、天然氣和石油制定不同的價格。

| 國家 / 地區 | 種類 | 佔比[44] | 覆蓋 / 附註[46] | 收入(2020年)[44] |

|---|---|---|---|---|

| 歐盟 | ETS | 39% | 工業、電力及歐盟區域內航空業 | 225億美元 |

| 中國 | ETS | 40% | 電力及地區性供熱 | 於2021年啟動 |

| 加拿大 | 稅收 | 22% | 加拿大碳定價、附加稅與ETS條款 | 34億美元 |

| 法國 | 稅收 | 35% | 非EU ETS部分 | 96億美元 |

| 德國 | ETS | 40% | 非EU ETS部分:交通運輸與供熱 | 2021年啟動,預計約值87.5億美元(74億歐元)[47] |

| 日本 | 稅收 | 75% | 24億美元 | |

| 瑞典 | 稅收 | 40% | 交通運輸、建築物、工業與農業[48] | 23億美元 |

其他稅收和價格組成

燃料和電能的最終價格取決於每個國家的個別稅收法規和條件。雖然碳定價正逐漸增大作用之中,但能源稅、增值稅、公用事業費用和其他部分仍是造成各國間價格水準極為不同的主要原因。

對零售價格的影響

下表設定碳定價為100美元或100單位(任何其他貨幣)的範例。對食品的計算全部基於所排放的二氧化碳當量(包括甲烷影響)。

| 燃料[49] | 影響 |

|---|---|

| 一升汽油 | 0.24美元 |

| 一升柴油 | 0.27美元 |

| 交通運輸[49] | 影響 | 附註 |

|---|---|---|

| 僅一人駕駛車輛行走500公里 | 8.40美元 | 7升汽油/百公里 |

| 乘坐噴射客機飛行500公里/每座位 | 6.70美元 | 紐西蘭國內班機(A320機型),173座位,全坐滿,產生0.134公斤二氧化碳/公里[50] |

| 小型飛機飛行500公里/每座位 | 32.95美元 | 紐西蘭國內班機,座位數低於50,全坐滿,產生0.659公斤二氧化碳/公里[50] |

| 乘坐噴射客機經濟艙飛行5,000公里/每座位 | 76.50美金 | 長途飛行(>3,700公里),產生0.153公斤二氧化碳/公里[51] |

| 乘坐噴射客機頭等艙飛行5,000公里/每座位 | 292.50美金 | 長途飛行(>3,700公里),產生0.585公斤二氧化碳/公里[51] |

| 電力[52] | 影響 |

|---|---|

| 1千瓦⋅時(燃燒褐煤) | 0.11美元 |

| 1千瓦⋅時 (燃燒無煙煤) | 0.10美元 |

| 1千瓦⋅時(燃燒天然氣) | 0.06美元 |

| 1千瓦⋅時(燃燒天然氣)(使用閉式循環燃氣輪機(CCGT)) | 0.04美元 |

| 供熱[53] | 影響 |

|---|---|

| 1千瓦⋅時(燃燒天然氣) | 0.02美元 |

| 1千瓦⋅時(燃燒輕質重油) | 0.03美元 |

| 燃燒一升輕質重油 | 0.29美元 |

| 食物 | 離開農場大門時 | 整體生命週期評估 | 資料來源 / 附註 |

|---|---|---|---|

| 1公斤羊肉 | 2.04美元 | 3.92美元 | [54] |

| 1公斤牛肉 | 1.52美元 | 2.70美元 | 33.50美元(將熱帶雨林改為飼養場的情況時)[54] |

| 1公斤奶油 | 1.47美元 | [55] | |

| 1公斤起司 | 0.98美元 | 1.35美元 | [54] |

| 1公斤豬肉 | 0.46美元 | 1.21美元 | [54] |

| 1公斤米 | 0.24美元 | 0.27美元 | 白米[56] |

| 1公斤雞肉 | 0.23美金 | 0.69美金 | [54] |

| 1公斤魚肉 | 0.41美金 | 0.61美金 | 鮭魚 / 罐頭鮪魚[54] |

| 1公斤蛋類 | 0.20美金 | 0.41美金 | 每100克蛋類[54] |

| 1公斤堅果 | 0.13美金 | 0.23美金 | [56] |

| 1升乳 | 0.11美元 | 0.19美元 | 脂肪含量2%[54] |

| 1公斤豆腐 | 0.07美元 | 0.20美元 | [56] |

| 1公斤馬鈴薯 | 0.03美元 | 0.29美元 | 產於東愛達荷州[57] |

經濟學

| 環境經濟學系列之一 |

| 環境經濟學 |

|---|

|

對於碳無論是否設有上限或是稅收,碳定價的許多經濟屬性均存在。但有一些重要的區別。基於上限的價格波動性會更大,因此對於投資者、消費者和設定拍賣許可的政府來說風險會更大。此外,上限往往會削弱再生能源補貼等非價格政策的效果,而碳稅則不會。

碳洩漏

所謂碳洩漏,指的是一個國家/部門的排放監管對未受同一種監管的其他國家/部門的排放所產生的影響。[58] 對於長期碳洩漏的程度尚未有共識出現。[59]

洩漏率的定義為採取國內緩解行動的國家,其來自外部二氧化碳排放量的增加,除以採取國內緩解行動的國家排放量的減少量。因此當洩漏率大於100%,表示各國內部減排行動會增加其他國家的排放量,即國內減排行動實際上導致全球排放量的增加。

估計由於採取國內緩解行動的國家成本升高而喪失價格競爭力,必須將生產轉移到未採緩解行動的國家,因《京都議定書》而採取行動,導致的洩漏率估計在5%到20%之間,但這些洩估計被認為非常不確定。[58]對於能源密集產業,依照議定書附件一所列,透過科技發展帶來的效益被認為會很巨大,但這種效益尚未能被可靠量化。根據研究人員巴克等人 (Barker et al. ,2007年) 發表的報告,經驗證據顯示當時的緩解行動(例如EU ETS)並未導致採行的產業發生顯著的競爭力競爭損失。

根據EU ETS規則,運用其發佈的碳洩漏暴露因子(Carbon Leakage Exposure Factor),[60]可用於確定不同工業設施可得到免費排放許可的額度。

開發中國家的普遍看法是在貿易談判中討論氣候變化,將會導致高收入國家採取綠色貿易保護主義。[61]對進口到高收入國家的貨物徵收環保關稅(約等於每噸二氧化碳有50美元的碳定價),對於開發中國家而言有重大影響。 世界銀行於2010年評論說,引入邊境關稅可能會導致貿易條件激增,造成競爭環境不公。高收入國家所徵收的進口關稅也可能成為低收入國家的負擔,這些國家對於導致氣候問題的作用十分微小。

與再生能源政策相互作用

限額與交易制度及碳稅與再生能源補貼等非價格政策的相互作用並不相同。 IPCC對此的解釋如下:

碳稅可對再生能源供應補貼等政策產生額外的有利環境影響。相較之下,如果限額與交易制度發揮其約束力(足夠嚴格以影響與排放相關的決策),那麼再生能源補貼等政策在排放者已達到限額的程度時將不會對其減少排放產生進一步的影響(譯者加底線以強調)。[62]:29

碳定價與經濟成長

根據一項於2020年發表的研究報告,碳定價並未損害富裕民主國家的經濟成長。[63]]

優點和缺點

美國經濟協會主席及經濟學家威廉·諾德豪斯於2013年底出版一本名為《氣候賭場(The Climate Casino - Risk, Uncertainty, and Economics for a Warming World》的論述,[64]其中對國際"碳定價制度"的歸結是 - 如此的制度要求國家對碳定價做承諾,但不需要具體政策。碳稅、限額和混合做法均可用來履行這樣的承諾。於此同時,哈佛大學領導氣候經濟學家馬丁‧韋茨曼發表一項理論研究,認為這樣的制度將會讓達成國際協議變得更加容易,而僅關注國家目標將會導致其幾乎難以達成。[65]諾德豪斯也提出同一論點,但並未採用直白的說法。

美國經濟學家約瑟夫·史蒂格里茲[66]之前已經討論過類似的觀點,且多次在其論文中引用。[67]價格承諾觀點似乎獲得世界銀行和國際貨幣基金組織(IMF)的個別支持。[68]

包括九名諾貝爾獎得主在內的2,500多名經濟學家於1997年簽署《經濟學家關於氣候變化的聲明》。[69]該聲明總結碳定價的經濟觀點如下:

減緩氣候變化最有效的方法是透過基於市場的政策。為讓世界以最低成本實現其氣候目標,國家之間需要採取合作方式 - 例如國際碳交易協議。美國和其他國家可透過碳稅或排放許可拍賣等市場機制,最為有效地實施其氣候政策。

此聲明認為碳定價與再生能源補貼或對個別碳排放源的直接監管相比,是一種"市場機制",因此是"美國和其他國家能夠最有效實施氣候政策的方式"。

個人[70]和企業[71]的碳抵銷與碳信用也可透過美國的Carbonfund.org基金會等零售商[72]購買。

日本內閣氣候變化特別顧問西村六善(Mutsuyoshi Nishimura)提出一新的數量承諾法,是讓所有國家承諾同一全球排放目標。[73]透過"國際政府會議"發放全球排放目標的許可,所有上游化石燃料供應商必須購買這些許可。

聯合國秘書長安東尼歐·古特瑞斯於2019年提出各國政府徵收碳稅的呼籲。 [74]

稅收和限額與交易制度於經濟學原理上基本相同。兩種方法均為有效,[lower-alpha 2]如果透過拍賣的方式出售排放許可,它們具有相同的社會成本和收入的影響。然而一些經濟學家認為設定限額會阻止再生能源補貼等非價格政策產生減少碳排放的效果,而碳稅卻不會。其他人則認為強制實施限額是確保碳排放能真正減少的唯一方法。碳稅不會阻止那些負擔得起的組織繼續排放。

除限額與交易制度之外,碳排放交易也可指基於專案的計劃,也可指信用或是抵銷計劃。此類計劃可將經批准項目達成的減排額度出售。一般來說,有一種額外性[75]的要求,他們減少的排放量必須超過現有法規的要求。此類計劃的其中一例是《京都議定書》下的清潔發展機制,所得的信用可供別的設施使用,以符合限額與交易制度的規定。[76]可惜的是額外性的概念很難定義和監控,結果是有些公司會故意先將排放量誇大,以獲得信用,供別處做抵銷之用,而有些公司會擴大生產以謀利,增加排放,而以購買信用的方式來抵銷。[77]

限額與交易制度通常允許將許可"儲存",供將來使用。[78]而導致一組織可在早期嚴格遵守,而取得許可,期待隨後幾年的碳定價會更高。[79]這類機制有助於穩定許可的價格。[13]

參見

- 歐盟排放交易體系(EU ETS)

註釋

- Emitters would all tend to claim I high value if asked by the regulator

- ignoring the riskiness of prices under caps

參考文獻

- Hagman, David; Ho, Emily; Loewenstein, George. . Nature Climate Change. June 2019, 9 (6): 484–489 [September 3, 2019]. Bibcode:2019NatCC...9..484H. S2CID 182663891. doi:10.1038/s41558-019-0474-0. (原始内容存档于2020-01-28).

- . London School of Economics. [2019-05-15]. (原始内容存档于2019-05-015).

- . carbonpricingdashboard.worldbank.org. [2021-03-14]. (原始内容存档于2021-03-11).

- World Bank 2021,第23頁

- Davies, Paul A.; Westgate, R. Andrew. . Latham & Watkins. [2021-09-07].

- (PDF). World Bank Group. [2023-06-02].

- World Bank 2021,第14頁

- IPCC SR15 Ch4 2018,第374頁

- Kikstra 2021,第22頁

- . EMBER. [2021-09-07]. (原始内容存档于2021-09-15).

- N. Gregory Mankiw. (PDF). Eastern Economic Journal. 2009 [2014-08-03]. (原始内容存档 (PDF)于2014-06-16).

- IPCC. (PDF). UN. 2014 [2014-08-03]. (原始内容 (PDF)存档于2014-06-29).

- Robert N. Stavins. (PDF). The Hamilton Project. 2007 [2019-03-31].

- EPA. . 2009 [2014-08-03]. (原始内容存档于2014-11-13).

- Akkaya, Sahin; Bakkal, Ufuk. . Folia Oeconomica Stetinensia. 2020-06-01, 20 (1): 25–44 [2020-10-06]. ISSN 1898-0198. S2CID 221372046. doi:10.2478/foli-2020-0002

. (原始内容存档于29 August 2020).

. (原始内容存档于29 August 2020). - . www.card.iastate.edu. [2019-08-19]. (原始内容存档于2020-07-27).

- Bashmakov, I.; et al. . B. Metz; et al (编). . Climate Change 2001: Mitigation. Contribution of Working Group III to the Third Assessment Report of the Intergovernmental Panel on Climate Change. Print version: Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A.. This version: GRID-Arendal website. 2001 [2011-04-08]. (原始内容存档于2013-12-28).

- . Congressional Budget Office. 2013-05-22 [2017-09-29]. (原始内容存档于2017-09-29).

- Kalkuhl, Matthias. (PDF). Resource and Energy Economics. September 2013, 35 (3): 217–234 [2018-08-20]. doi:10.1016/j.reseneeco.2013.01.002. hdl:10419/53216 . (原始内容存档 (PDF)于2018-08-20).

- Bashmakov, I.; et al. . B. Metz; et al (编). . Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A. 2001 [2009-05-20]. (原始内容存档于2018-10-05).

- Helm, D. . The Economic and Social Review. 2005, 36 (3): 4–5 [2011-04-08]. (原始内容存档于2011-05-01).

- . Econofact. 2019-05-03 [2019-05-07]. (原始内容存档于2019-05-07) (美国英语).

- Gupta, S.; et al. . . Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change (B. Metz et al. Eds.). Print version: Cambridge University Press, Cambridge, U.K., and New York, N.Y., U.S.A.. This version: IPCC website. 2007 [2010-03-18]. (原始内容存档于2010-10-29).

- . igmchicago.org. [2019-07-06]. (原始内容存档于2016-11-26).

- . [2019-07-06]. (原始内容存档于2016-11-26) (美国英语).

- . igmchicago.org. [2019-07-06]. (原始内容存档于2018-11-18).

- . clcouncil.org. 2019 [2019-02-18]. (原始内容存档于2019-01-18).

- . [2019-09-24]. (原始内容存档于2019-09-28).

- World Bank Group. (报告). 2019-06-06. hdl:10986/31755 (英语). p. 24, Fig. 6

- World Bank Group. (报告). 2019-06-06. hdl:10986/31755 (英语). p. 21

- IMF. (PDF). International Monetary Fund. 2014 [2014-08-02]. (原始内容存档 (PDF)于2014-08-08).

- Beinecke, Frances; Sachs, Jeffrey D.; Krupp, Fred; Pielke Jr., Roger A.; Stavins, Robert N.; Komanoff, Charles; Claussen, Eileen; Fischhoff, Baruch. . Yale Environment 360. 2009-05-07 [2010-08-06]. (原始内容存档于2010-08-02).

- . Union of Concerned Scientists. [2019-10-11]. (原始内容存档于2019-09-24) (英语).

- Smith, S. (PDF). OECD, Environment Directorate, Centre for Tax Policy and Administration. 2008-06-11 [2010-04-26].

- World Bank. . The World Bank. 2009-11-06. ISBN 978-0-8213-7987-5. doi:10.1596/978-0-8213-7987-5 (英语).

- Tamiotti, Ludivine; Teh, Robert; Kulaçoğlu, Vesile; Olhoff, Anne; Simmons, Benjamin; UNEP; World Trade Organization (编). . Geneva: World Trade Organization. 2009. ISBN 978-92-870-3522-6.

- Held, Benjamin. . Wirtschaftsdienst. 2019, 1: 53–60 [2021-05-11]. S2CID 159287863. doi:10.1007/s10273-019-2395-y. hdl:10419/213707 . (原始内容存档于2021-05-12) (德语及英语).

- Werner, C.; Schmidt, H-P; Gerten, D.; Lucht, W.; Kammann, C. . Environmental Research Letters. 2018, 13 (4): 044036. Bibcode:2018ERL....13d4036W. doi:10.1088/1748-9326/aabb0e .

- Stainforth, Thorfinn. . IEEE. 2020-04-29.

- IWG 2016,第4頁

- Matthey, Astrid; Bünger, Björn. (PDF) (报告). German Environment Agency: 8. 2019-02-11 [2021-09-13]. (原始内容存档 (PDF)于2021-11-10).

- World Bank 2021,第13頁

- Elkerbout, Milan. . Energy Post. 2021-10-07.

- World Bank 2021,第29–30頁

- Asen, Elke. . Tax Foundation. [2021-09-13]. (原始内容存档于2021-09-13).

- . ICAP. [2021-09-13]. (原始内容存档于2021-08-31).

- . Tagesschau. ARD. 2021-08-02. (原始内容存档于2021-08-17) (德语).

- Ackva, Johannes; Hoppe, Janna. (PDF). German Federal Ministry for the Environment, Nature Conservation and Nuclear Safety (BMU) / adelphi. [2021-09-13]. (原始内容存档 (PDF)于2021-04-13).

- NZ Govt 2020,第22頁

- NZ Govt 2020,第60頁

- NZ Govt 2020,第64頁

- Quaschning 2021

- NZ Govt 2020,第20頁

- EWG 2011,第19,23頁

- WWF 2012

- EWG 2011,第45頁

- EWG 2011,第46頁

- Barker, T.; et al. . B. Metz; et al (编). . IPCC. 2007 [2010-04-05]. (原始内容存档于2011-06-08).

- Goldemberg, J.; et al. (PDF). J.P. Bruce; et al (编). . IPCC. 1996: 31. ISBN 978-0-521-56854-8.

- http://www.emissions-euets.com/carbon-leakage-exposure-factor-clef Carbon Leakage Exposure Factor

- (PDF). World Bank: 251. 2010 [2010-04-06]. (原始内容存档 (PDF)于March 4, 2016).

- IPCC. (PDF). UN. 2014 [2014-08-03]. (原始内容 (PDF)存档于2014-07-02).

- Driscoll, Daniel. . Socius: Sociological Research for a Dynamic World. January 2020, 6: 237802311989832. ISSN 2378-0231. doi:10.1177/2378023119898326 (美国英语).

- William D. Nordhaus. . Yale University Press. 2013. ISBN 978-0300189773.

- Martin Weitzman. . World Bank. 2013 [2014-08-01]. (原始内容存档于2014-10-20).

- Joseph Stiglitz. . Project Syndicate. 2010 [July 26, 2014]. (原始内容存档于2014-08-12).

- . [2014-08-04]. (原始内容存档于2014-08-11).

- Davenport, Coral. . The New York Times. 2016-04-23 [2016-04-25]. (原始内容存档于2016-04-24).

- Nine Nobel Laureates. . Redefining Progress. 1997 [2014 -02-25]. (原始内容存档于2016-03-04).

- . Carbonfund.org. [2021-07-21]. (原始内容存档于2021-07-16) (美国英语).

- . Carbonfund.org. [2021-07-21]. (原始内容存档于2021-07-21) (美国英语).

- . Carbonfund.org. [2021-07-21] (美国英语). 已忽略未知参数

|-07-21archive-url=(帮助) - Mutsuyoshi Nishimura. . Wiley Interdisciplinary Reviews: Energy and Environment. 2014, 4: 133–138. doi:10.1002/wene.131 .

- . The Guardian. 2019-05-15 [2019-05-15]. (原始内容存档于2019-05-15).

- Benito Müller. (PDF). Oxford Institute for Energy Studies. 2009 [2014-07-26]. (原始内容存档 (PDF)于2014-08-10).

- Types of Trading 的存檔,存档日期2012-10-25.. Clean Air Market Programs. Retrieved 2012-07-08.

- Szabo, Michael. . Reuters. 2010-06-14 [2010-08-05].

- . IMF eLibrary. [2023-12-25].

Cap-and-trade systems often contain price volatility through provisions for permit banking (allowing entities to save permits for later use when expected allowance prices are higher)

- Cap and trade programs for greenhouse gas. iasplus.com

資料來源

- IPCC. Masson-Delmotte, V.; Zhai, P.; Pörtner, H.-O.; Roberts, D.; et al , 编. (PDF). Intergovernmental Panel on Climate Change. 2018. Global Warming of 1.5 °C —.

- Kikstra, Jarmo S; Waidelich, Paul; Rising, James; Yumashev, Dmitry; Hope, Chris; Brierley, Chris M. . Environmental Research Letters. 2021-09-06, 16 (9): 094037. Bibcode:2021ERL....16i4037K. S2CID 237427400. doi:10.1088/1748-9326/ac1d0b .

- Bank, World. . The World Bank. 2021. ISBN 978-1-4648-1728-1. S2CID 242987579. doi:10.1596/978-1-4648-1728-1.

- (PDF). Ministry for the environment, New Zealand. 2020.

- Quaschning, Volker. . [23 September 2021].

- (PDF). Environmental Working Group. 2011.

- Noleppa, Steffen. (PDF). WWF Germany. 2012. (原始内容 (PDF)存档于2020-11-01) (德语).

外部連結

- Our Climate Put A Price On It campaign

- CDM Rulebook — Defines Kyoto commitments

- UN Climate Change Framework — Lists national commitments for 2020

- Pricing Carbon Initiative — US focused effort for carbon-pricing commitments